杠杆炒股,股票融资!

发布日期:2024-05-01 02:58 点击次数:73

饮用水行业在二级商场中的竞争,正随着又一个巨头的上市连接而变得粗糙。

4月22日晚间,华润饮料(控股)有限公司向港交所提交了上市肯求,联席保荐东谈主为中银外洋、中信证券、好意思银好意思林、瑞银集团。公司为华润集团子公司,若得胜上市,将是华润集团在港股商场的第九家上市公司。

只说华润饮料可能会让不熟悉该公司的投资者感到生分,但服气莫得投资者会对“怡宝”这一世界畅销的洁白水品牌一无所知,而华润饮料恰是该品牌的通盘者。

动作与农夫山泉分庭抗礼的饮用水品牌,怡宝的母公司为何会在这个时候点聘请上市?而从基本面来看,公司的天赋又怎么?聚会招股书数据,本文将对此进行浅析。

手抓“超等单品”怡宝,但也独一怡宝充足亮眼

笔据招股书知道,“怡宝”这一品牌是国内最早专科化分娩包装饮用水的企业之一,其前身为招商局蛇口工业区给水公司与中国龙环有限公司共同确立的。随后在1999年,该品牌被华润集团收购为全资子公司,成为华润饮料业务的根基。

笔据灼识究诘的数据,历经40年的发展后,怡宝饮用水是刻下国内最大的饮用洁白水品牌,中国第二大包装饮用水品牌。于2023年,华润饮料售出逾146亿瓶“怡宝”品牌水居品,其零卖额达到395亿元,在饮用洁白水商场的份额达到32.7%。

在纯饮用水商场上,怡宝这一品牌确乎具有当之无愧的龙头地位。但聚焦到通盘包装饮用水商场,华润饮料却是蝉联了十年的“老二”。笔据灼识究诘论述,2014年至2023年,按包装饮用水的零卖额计,华润饮料已承接10年位居前两名,而在华润饮料之上的,则是当今的中国首富,钟睒睒旗下的农夫山泉(09633)。

究其原因,概况则是因为华润饮料手抓“怡宝”这员大将,但“兵”却有所不及。笔据招股书知道,除了怡宝外,华润饮料旗下还有13个品牌组合,其中相同不乏风靡一时的饮料种类,但具体到市占率规模,独一“至本清润”在菊花茶饮料商场规模具有龙头地位,而其他的居品常常是够不上行业前哨的地位,仅仅一众品牌中的一个聘请。

(图片起首:公司招股书)

笔据公司招股书数据,在公司旗下的饮料居品品牌中,仅有“至本清润”“蜜水系列”“沐日系列”“火咖”以及“午后奶茶”五个品牌的销售额超越了1亿元。而戒指2023年,公司的饮料居品总收入为10.68亿元,占总收入比重仅有7.9%。而动作其老敌手的农夫山泉,在2023年的饮料业务收入占比达到52.5%,果决超越包装饮用水业务。

值得一提的是,从公司的居品矩阵来看,其大巨额饮料居品均为带糖饮料,无糖饮品的布局仅有“佐味茶事”茶饮料以及“FEEL”苏汲水两个品牌,对于刻下追求无糖、茶饮品的商场而言若干有些“水土扞拒”。

在华润饮料的政策布局中,其饮用水居品奉行“一超多强”的品牌矩阵。但从刻下来看,无意独一怡宝达到了公司的布局预期,而饮料业务则亟待补强。这无意亦然公司在刻下时候点聘请上市的原因。笔据招股书数据,召募而来的资金将被华润饮料用于提高供应链遵循,加快销售渠谈推广、强化品牌活力、扩展新址品品类、提高数字化才智等方面。

盈利才智迟缓改善,但流动性风险需要趣味

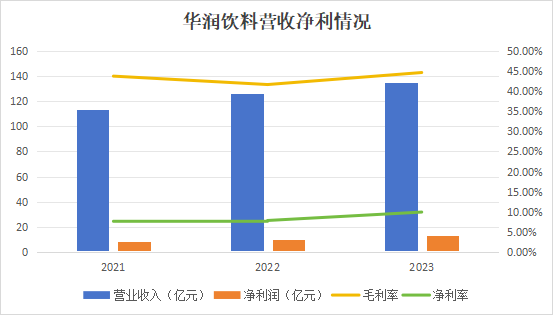

具体来看财务,笔据招股书数据知道,2021年-2023年技能,华润饮料离别竣事交易收入113.40亿元、126.23亿元、135.15亿元,其中2022年、2023年营收增速离别为11.3%,7.1%,短期增速稍有下滑。2021年-2023年技能,公司销售毛利率离别为43.8%、41.7%以及44.7%,毛利率连年波动提高;净利率方面,2021年-2023年,场外配资公司年度净利润率离别为7.6%、7.8%以及9.9%,净利率有较着高潮趋势。

(数据起首:公司招股书)

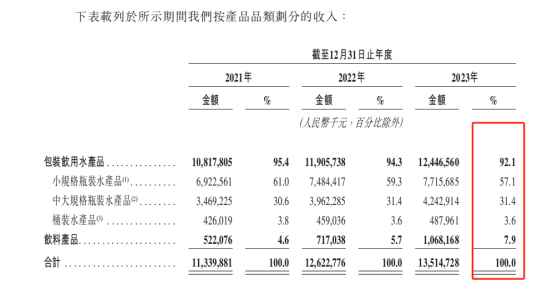

正如前文所言,公司的绝大巨额收入起首于怡宝品牌旗下的洁白水业务,这亦然公司合座毛利率较农夫山泉偏低的主要原因。戒指2023年,公司包装饮用水居品占总收入比重达到92.1%,其中大巨额为“小绿瓶”即小规格瓶装水居品孝敬。

不外从饮料业务的占比来看,2021年-2023年,公司饮料居品占总收入比重从4.6%提高至了7.9%。随着公司饮料业务占比的提高,公司毛利率和净利率也有同步提高的趋势。想来只消公司接续推广本人在饮料业务方面的范围,其盈利结构有望迎来进一步改善。

从用度端来看,华润饮料主要的用度开销汇聚在销售端的营销开支,销售开支在2023年占收入比重达到30%。笔据公司在招股书中的描画,销售用度主要用于加大实施力度,包括与马拉松体育的赛事相助,以及运营商用的冷藏展示柜等方面。不外从公司的政策地方来看,改日公司仍将在品牌营销上加码,以此来冲突本人的“单品规定”,预测后续销售端的用度会进一步加多。

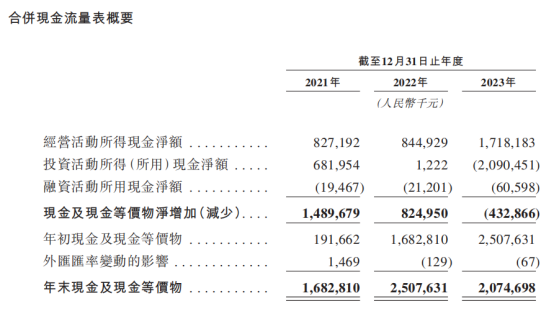

戒指2024年3月,公司在手现款以及现款等价物为20.75亿元,较2022年末减少4.32亿元,主若是由于公司投资行动所用现款金额在2023年达到了20.9亿元。笔据招股书,公司投资行动的现款变化主要来自于以公允价值计量且变动计入当期损益的金融钞票,包括被出售的金融钞票在内以为变成约11.7亿东谈主民币的流出。

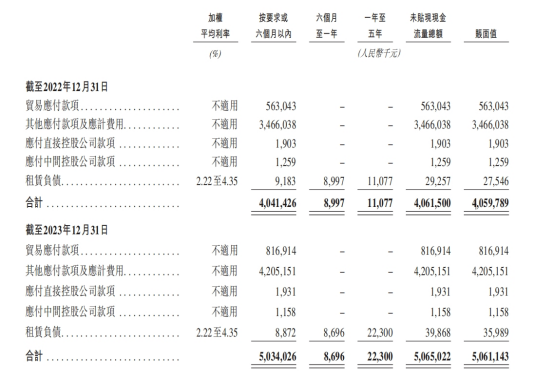

值得提神的是,尽管权柄范围一直在增长,但戒指2023年末,公司的流动钞票较客岁同时下落较着,其流动比率(流动钞票/流动欠债)达到1.07,而这个数值在2021年时代为1.72。公司的短期偿债才智出现了恶化,且仍是干预到了一个较为危境的区间。

具体来看,笔据公司招股书露馅的流动风险,戒指2023年12月31日,公司需要在六个月内偿付的应答款项以及用度达到50.34亿元,占流动欠债总和的97%。而正如前文所言,公司在手现款仅有20亿驾驭。尽管短期的欠债笔据骨子情况无意还有蔓延的契机,但合座来看,公司刻下边对的流动性危机算得上相比严重的。

尽管在公司编撰的募资连接中,对于补充运营资金的用途放在了靠后的位置。但从公司的应答资金来看,无意尽快补充流动性用于偿债,才是公司在刻下时候点上市的着实原因。对标饮用水行业刻下的市盈率(28-30倍)进行估算,倘若华润饮料上市得胜,其估值应当是在360-400亿东谈主民币驾驭,足以化解公司短期的流动性风险,并进一步加大公司在新品方面的投资。

写在临了

包装饮用水行业是一个与生存相等迫临的行业,其头部企业对于大巨额不战斗老本商场的世俗东谈主来说王人算耳闻目染,而聚焦到包含洁白水业务的企业,能被拿出来说谈相比的大抵也等于农夫山泉、怡宝、康师父、娃哈哈、长入等品牌。正因为熟习,其行业增速与竞争王人称得上内卷,对于用户来说品牌粘性渺不足道,更多是随着口味和铺张才智来调遣我方所录取的饮品。而想要在这么的商场中找到新增速,更新迭代本人的盈利才智,其难度无疑亦然庞杂的。

以赛谈龙头—农夫山泉为例,其连年来的遵循既有茶(无糖)饮品火爆的天时,中国商场茶文化的地利,也有深耕东方树叶品牌数十年的东谈主和在其中。而如今茶饮品赛谈果决卷成红海,华润饮品的下一步是否要接着在这个赛谈中搏杀,无意亦然一个需要想考的问题。

是赓续发育饮料赛谈这一当今来看遵循欠安的“第二条腿”,如故跳脱框架,找到另一条竣事增长的新弧线,亦或仅仅融资续命,缓解债务压力,华润饮品的谈路尚未可知,其上市的遵循与后续的进展,王人有待时候给出谜底。